Общие принципы построения и расчетов, виды осцилляторов

По образному выражению одного из технических аналитиков осцилляторы напоминают резиновый мячик. Если этот мяч погрузить рукой под воду, то он будет стремиться выпрыгнуть наружу. Мы не знаем, как долго останется мяч под водой и насколько глубоко он опустится, однако рано или поздно он поднимется на поверхность воды. Если же резиновый мяч подбросить в воздух, то он обязательно упадет, хотя заранее известно, как высоко он перед этим взлетит. Так и осцилляторы - они неизбежно возвращаются в нормальное состояние, соответствующее средним значениям индикаторов. На этом принципе и основывается анализ осцилляторов.

1) Momentum, ROC и CCI.

Самый простой способ построения осцилляторов являет собой индикатор Momentum. Каждое значение Momentuma вычисляется как разница между значениями цены через определенный временной интервал. Получившиеся отрицательные и положительные значения изображаются на графике с опорной нулевой линией.

Общая формула выглядит так:

М = Р1 - РО, где

- Р - цена закрытия;

- индекс 1 обозначает текущий день, а индекс 0 - заданное количество дней назад. Как и в случае со средними, более чувствительными к движению цены линиями Momentuma будут те, у которых порядок меньше.

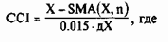

Производной Momentuma будет показатель Индекса Торгового Канала {Commodity Channel Index - CCI). который нормализует график Momentuma, деля его значения на наибольшую достигнутую амплитуду. Таким образом, CCI будет изменяться от -100 до +100. Приближаясь к верхней или нижней границе, он сигнализирует о том, что предстоит либо консолидация, либо спад (подъем соответственно). Рекомендуемый порядок CCI - 8 на любом временном периоде анализа. Создатель CCI Дональд Ламберт (Donald Lambert) с целью приведения значений индикатора к интервалу от +100 до -100 рекомендовал делить индекс на коэффициент 0.015:

- X = (1/3) • (Close + High + Low), где

- Close - цена закрытия;

- High - максимальная цена за анализируемый период;

- Low - минимальная цена за анализируемый период;

- дХ = (1/n) - e [X(i) - SMA(X,n)], где

- п - длина анализируемого периода;

- X(i) - значение цены в момент времени i;

- SMA(X,n) - скользящая средняя за период времени п.